房地產(chǎn)按揭貸市場調(diào)研分析

隨著我國經(jīng)濟(jì)的持續(xù)發(fā)展和城市化進(jìn)程的加速,房地產(chǎn)按揭貸款市場作為金融與房地產(chǎn)領(lǐng)域的重要結(jié)合點,一直以來備受關(guān)注。本文基于市場調(diào)研數(shù)據(jù),對當(dāng)前房地產(chǎn)按揭貸市場的發(fā)展現(xiàn)狀、機(jī)遇與挑戰(zhàn)進(jìn)行深入分析,并對未來趨勢進(jìn)行展望。

一、市場發(fā)展現(xiàn)狀

近年來,房地產(chǎn)按揭貸款市場規(guī)模穩(wěn)步增長。根據(jù)國家統(tǒng)計局及行業(yè)調(diào)研數(shù)據(jù)顯示,2023年全年個人住房貸款余額較上年增長約8%,占整體銀行貸款比例維持在較高水平。盡管受房地產(chǎn)調(diào)控政策影響,部分熱點城市貸款增速有所放緩,但整體市場仍保持韌性。

在區(qū)域分布上,一線城市及核心二線城市的按揭貸款需求依然旺盛,而三四線城市則呈現(xiàn)分化態(tài)勢,部分城市受人口流出和庫存壓力影響,貸款增長動力不足。從產(chǎn)品類型看,首套房貸款仍占據(jù)主導(dǎo)地位,但改善性住房貸款需求逐步上升,反映出居民住房消費(fèi)升級的趨勢。

二、市場需求與驅(qū)動因素

市場需求主要受人口結(jié)構(gòu)、城鎮(zhèn)化進(jìn)程、居民收入水平及政策導(dǎo)向等多重因素驅(qū)動。一方面,隨著80后、90后逐步成為購房主力,其對住房的品質(zhì)和區(qū)位要求提高,推動了按揭貸款需求的多樣化。另一方面,城鎮(zhèn)化率持續(xù)提升,新增城鎮(zhèn)人口帶來大量住房剛需,為按揭貸款市場提供了穩(wěn)定基礎(chǔ)。

金融科技的發(fā)展也促進(jìn)了按揭貸款服務(wù)的便捷化。線上申請、智能審批等創(chuàng)新模式逐步普及,提升了貸款辦理效率,優(yōu)化了用戶體驗,進(jìn)一步刺激了市場需求。

三、市場競爭格局

當(dāng)前,商業(yè)銀行仍是我國房地產(chǎn)按揭貸款市場的主要提供者,尤其是國有大型銀行和股份制銀行占據(jù)較大市場份額。隨著金融市場的開放和多元化發(fā)展,部分地方性銀行、互聯(lián)網(wǎng)金融機(jī)構(gòu)也開始涉足這一領(lǐng)域,通過差異化產(chǎn)品和服務(wù)吸引特定客群。

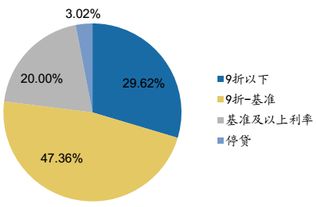

競爭主要體現(xiàn)在利率水平、審批速度、貸款額度及客戶服務(wù)等方面。在利率市場化背景下,各銀行紛紛推出優(yōu)惠利率活動以爭奪優(yōu)質(zhì)客戶,同時通過加強(qiáng)風(fēng)控和科技投入提升競爭力。

四、面臨的主要挑戰(zhàn)

盡管市場前景廣闊,但房地產(chǎn)按揭貸款領(lǐng)域也面臨諸多挑戰(zhàn)。宏觀經(jīng)濟(jì)波動和房地產(chǎn)政策調(diào)整可能導(dǎo)致市場需求不穩(wěn)定,影響貸款業(yè)務(wù)的可持續(xù)性。居民杠桿率快速上升帶來的信用風(fēng)險不容忽視,尤其是在經(jīng)濟(jì)下行周期中,不良貸款率可能攀升。

監(jiān)管政策趨嚴(yán)也對市場構(gòu)成壓力。近年來,監(jiān)管部門加強(qiáng)對房地產(chǎn)金融的管控,強(qiáng)調(diào)“房住不炒”定位,對貸款審批、資金流向等方面提出更高要求,增加了業(yè)務(wù)操作的合規(guī)成本。

五、未來發(fā)展趨勢

房地產(chǎn)按揭貸款市場將呈現(xiàn)以下趨勢:一是產(chǎn)品結(jié)構(gòu)進(jìn)一步優(yōu)化,綠色建筑、長租房等新興領(lǐng)域可能成為新的增長點;二是科技賦能將持續(xù)深化,區(qū)塊鏈、人工智能等技術(shù)在風(fēng)控和服務(wù)中的應(yīng)用將更加廣泛;三是市場細(xì)分更加明顯,針對不同收入群體和區(qū)域的差異化產(chǎn)品將不斷涌現(xiàn)。

總體而言,房地產(chǎn)按揭貸款市場在挑戰(zhàn)與機(jī)遇中前行。金融機(jī)構(gòu)需緊跟政策導(dǎo)向,加強(qiáng)風(fēng)險管控,同時創(chuàng)新服務(wù)模式,以應(yīng)對市場變化,實現(xiàn)可持續(xù)發(fā)展。

如若轉(zhuǎn)載,請注明出處:http://www.qubb.com.cn/product/21.html

更新時間:2026-01-08 21:41:59